Anschlussfinanzierung: Umschuldung

Da sie ein neues Darlehen abschließen, muss Ihre Bonität von der neuen Bank geprüft werden.

Dabei lässt sich durch eine Umschuldung viel Geld bei den Bauzinsen sparen.

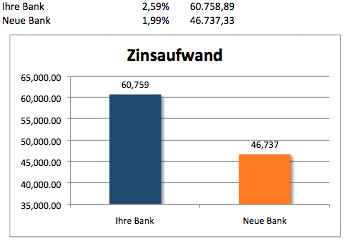

Im Falle der Prolongation zahlen Sie in den nächsten 10 Jahren 60.758,89 € an Zinsen. Unser Angebot kostet Sie hingegen nur 46.737,33 €. Sie haben also durch den Wechsel insgesamt 14.021 € an Zinsen gespart. Dem steht eine Gebühr für die Übertragung der Grundschuld und Notarkosten von insgesamt 587 € gegenüber. Sie sparen also durch den Wechsel weit über 13.000 € in zehn Jahren.

Berechnen Sie selber die Einsparungen durch den günstigeren Zinssatz mit unserem Tilgungsrechner!

Auf dem Weg zum Eigenheim bekommt man kräftige Unterstützung von Staat.

Hier finden Sie einen Überblick über die wichtigsten Fördermittel und können sich informieren, ob Sie diese in Ihrem Finanzierungskonzept berücksichtigen sollten.