Bausparkombidarlehen

- Annuitätendarlehen kombiniert mit der Zinssicherheit eines Bauspardarlehens

- Zinssicherheit über die gesamte Laufzeit – je nach Tilgungsrate für die gesamte Darlehenssumme

- In der zweiten Darlehenshälfte Sonderkündigungsrecht 100 % (gesamte Restschuld)

Ein Bausparkombidarlehen kombiniert ein klassisches Annuitätendarlehen mit den Vorteilen eines Bauspardarlehens. In der Regel besteht es aus zwei oder drei Phasen.

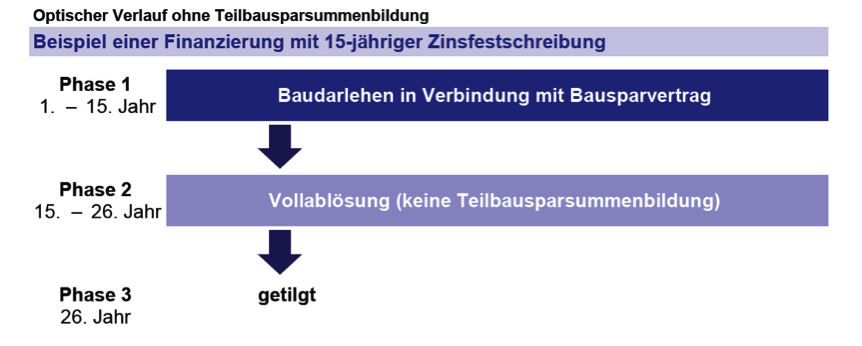

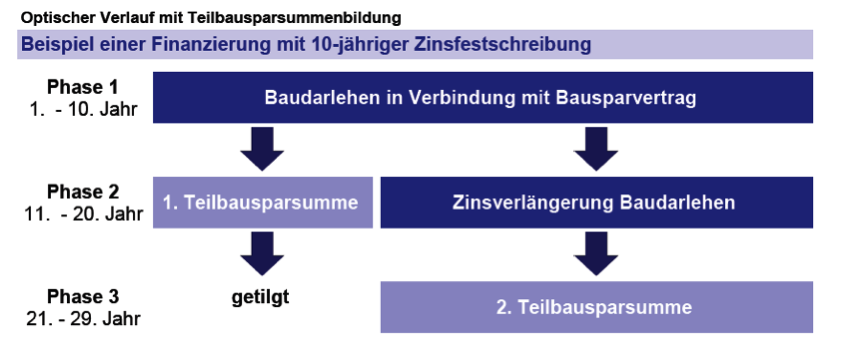

1. Phase:

Während der ersten Phase nehmen Sie ein Annuitätendarlehen mit der von Ihnen gewünschten Zinsbindung auf (z.B. zehn oder 15 Jahre). Sie zahlen lediglich die Zinsen des Annuitätendarlehens. Die Tilgung erfolgt in Form der Ansparung eines Bausparvertrags. Alternativ kann auch eine teilweise Tilgung des Annuitätendarlehens erfolgen, und zusätzlich ein Bausparvertrag bespart werden, um die Restschuld abzusichern.

2. Phase:

Nach Ablauf der Zinsbindungsfrist ist der Bausparvertrag zuteilungsreif. Sie können das Annuitätendarlehen durch das Bauspardarlehen ablösen. Ihr Vorteil: der günstige Zinssatz für dieses Darlehen (ab 1,0 %) ist bereits bei Vertragsabschluss bekannt, daher gibt es kein Zinsrisiko.

3. Phase:

Wenn die Tilgungsrate in der ersten Phase nicht ausreichend war um das gesamte Darlehen abzulösen, wird in der zweiten Phase ein Teil des Annuitätendarlehens verlängert und der Bausparvertrag weiterhin bespart. Eine vollständige Ablöse erfolgt dann am Ende der zweiten Phase.

Bausparkombidarlehen vereinen die Vorteile von Annuitätendarlehen und Konstantdarlehen.

Während Konstantdarlehen eine vorgeschriebene Laufzeit und Monatsrate haben, kann hier die Monatsrate, die Laufzeit und die Tilgung individuell angepasst werden.

Auch Sondertilgungen können in ein Bausparkombidarlehen eingeplant werden.

Wenn Sie einerseits das Zinsrisiko vollständig oder weitestgehend ausschließen möchten und andererseits Laufzeit und Monatsrate individuell planen möchten, sind Sie mit einem Bausparkombidarlehen gut bedient.

Ein Bausparkombidarlehen zeichnet sich durch folgende Vorteile aus.

- Kein Zinsrisiko – spätere Zinsanstiege können Ihnen nichts anhaben

- Individuelle Monatsraten und Einberechnung von Sondertilgungen

- Volle Rückzahlungsmöglichkeit der gesamten Darlehenssumme ab Bauspar-Darlehensphase

Falls Sie höhere Sondertilgungen oder eine vorzeitige Rückzahlung des Darlehens einplanen, müssen Sie prüfen, ob das Konstantdarlehen die für Sie lukrativste Darlehensform ist. Nutzen Sie dabei unsere Zinsplanung

Wir planen mit Ihnen gemeinsam Ihre Baufinanzierung von Beginn an.

Dabei berücksichtigen wir Ihre persönliche Situation sowie Ihre Ziele und Wünsche und erstellen einen individuellen Baufinanzierungsvergleich.

Gerne berechnen wir einen Vergleich des Gesamtaufwands für unterschiedliche Darlehensarten und Zinsbindungszeiträume, um das günstigste Konzept für Sie zu finden.

-

Auf dem Weg zum Eigenheim bekommt man kräftige Unterstützung von Staat.

Hier finden Sie einen Überblick über die wichtigsten Fördermittel und können sich informieren, ob Sie diese in Ihrem Finanzierungskonzept berücksichtigen sollten.

- Annuitätendarlehen kombiniert mit der Zinssicherheit eines Bauspardarlehens

- Zinssicherheit über die gesamte Laufzeit – je nach Tilgungsrate für die gesamte Darlehenssumme

- In der zweiten Darlehenshälfte Sonderkündigungsrecht 100 % (gesamte Restschuld)

Ein Bausparkombidarlehen kombiniert ein klassisches Annuitätendarlehen mit den Vorteilen eines Bauspardarlehens. In der Regel besteht es aus zwei oder drei Phasen.

1. Phase:

Während der ersten Phase nehmen Sie ein Annuitätendarlehen mit der von Ihnen gewünschten Zinsbindung auf (z.B. zehn oder 15 Jahre). Sie zahlen lediglich die Zinsen des Annuitätendarlehens. Die Tilgung erfolgt in Form der Ansparung eines Bausparvertrags. Alternativ kann auch eine teilweise Tilgung des Annuitätendarlehens erfolgen, und zusätzlich ein Bausparvertrag bespart werden, um die Restschuld abzusichern.

2. Phase:

Nach Ablauf der Zinsbindungsfrist ist der Bausparvertrag zuteilungsreif. Sie können das Annuitätendarlehen durch das Bauspardarlehen ablösen. Ihr Vorteil: der günstige Zinssatz für dieses Darlehen (ab 1,0 %) ist bereits bei Vertragsabschluss bekannt, daher gibt es kein Zinsrisiko.

3. Phase:

Wenn die Tilgungsrate in der ersten Phase nicht ausreichend war um das gesamte Darlehen abzulösen, wird in der zweiten Phase ein Teil des Annuitätendarlehens verlängert und der Bausparvertrag weiterhin bespart. Eine vollständige Ablöse erfolgt dann am Ende der zweiten Phase.

Während Konstantdarlehen eine vorgeschriebene Laufzeit und Monatsrate haben, kann hier die Monatsrate, die Laufzeit und die Tilgung individuell angepasst werden.

Auch Sondertilgungen können in ein Bausparkombidarlehen eingeplant werden.

- Kein Zinsrisiko – spätere Zinsanstiege können Ihnen nichts anhaben

- Individuelle Monatsraten und Einberechnung von Sondertilgungen

- Volle Rückzahlungsmöglichkeit der gesamten Darlehenssumme ab Bauspar-Darlehensphase

Falls Sie höhere Sondertilgungen oder eine vorzeitige Rückzahlung des Darlehens einplanen, müssen Sie prüfen, ob das Konstantdarlehen die für Sie lukrativste Darlehensform ist. Nutzen Sie dabei unsere Zinsplanung

Dabei berücksichtigen wir Ihre persönliche Situation sowie Ihre Ziele und Wünsche und erstellen einen individuellen Baufinanzierungsvergleich.

Gerne berechnen wir einen Vergleich des Gesamtaufwands für unterschiedliche Darlehensarten und Zinsbindungszeiträume, um das günstigste Konzept für Sie zu finden.

Auf dem Weg zum Eigenheim bekommt man kräftige Unterstützung von Staat.

Hier finden Sie einen Überblick über die wichtigsten Fördermittel und können sich informieren, ob Sie diese in Ihrem Finanzierungskonzept berücksichtigen sollten.